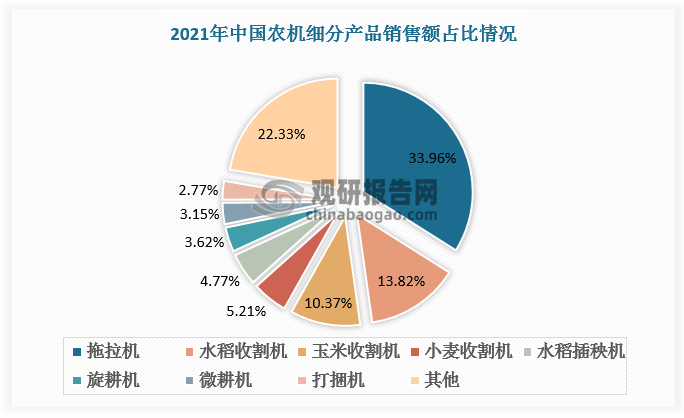

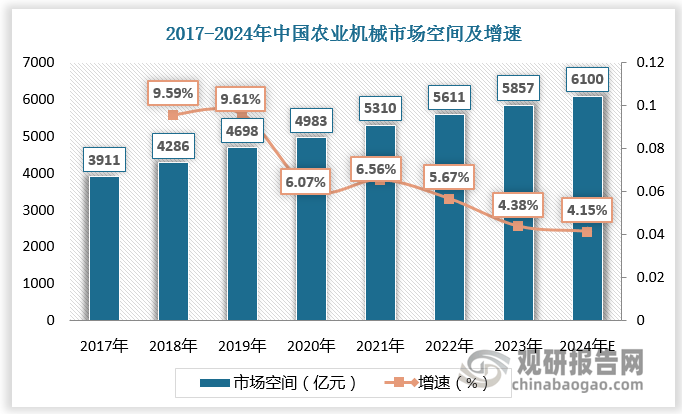

拖拉机的技术发展水平在很大程度上体现了国家整体的农业机械化发展水平。2021年中国农机细分产品销售额中,拖拉机产品占比最高,达33.96%;以2021年中国农用机械市场空间5310亿元计算,中国拖拉机市场空间约为1803亿元。

拖拉机作为最主要的农业动力机械,其所面临的作业种类包括牵引◆◆■★◆、悬挂并驱动各种配套农具,完成耕、耙、播、收等多种农田作业、运输作业和固定场地作业■◆★★。

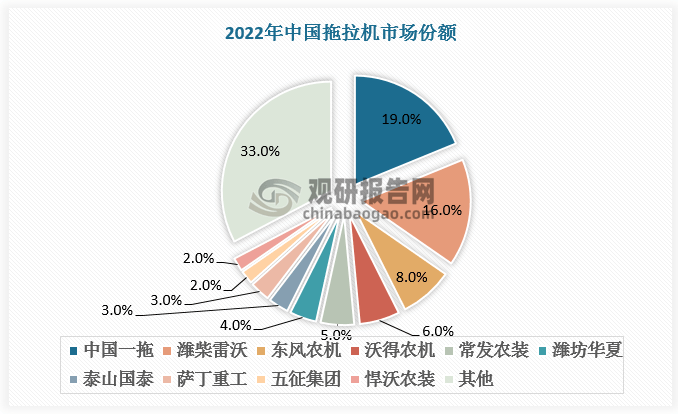

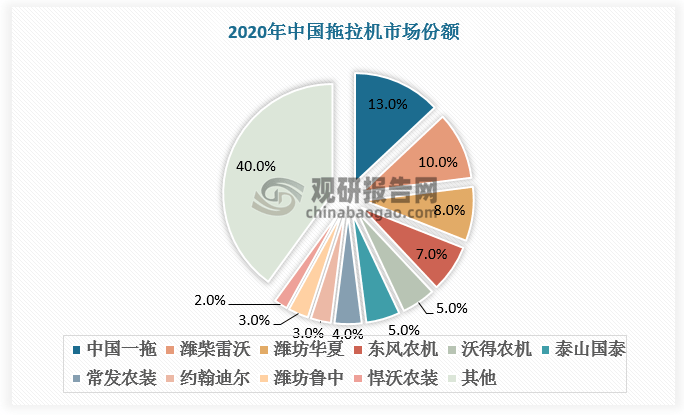

国内拖拉机市占率持续分化★■■。2020年龙头公司中国一拖◆◆■、潍柴雷沃市占率分别为13%、10%,2022年分别为19%、16%,市场份额向龙头公司集中◆■★■◆;潍坊华夏、常州东风、沃得农机、江苏常发等第二梯队公司市占率稳定,2020年合计为24%,2022年合计为23%,中小企业呈现持续出清态势。

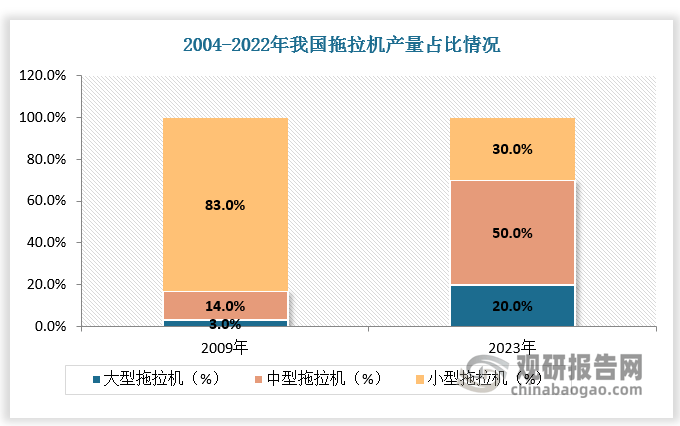

2009-2023年我国大型拖拉机产量占比由3%提升至20%,中型拖拉机产量占比由14%提升至50%■■◆,小型拖拉机产量占比由83%下降至30%。

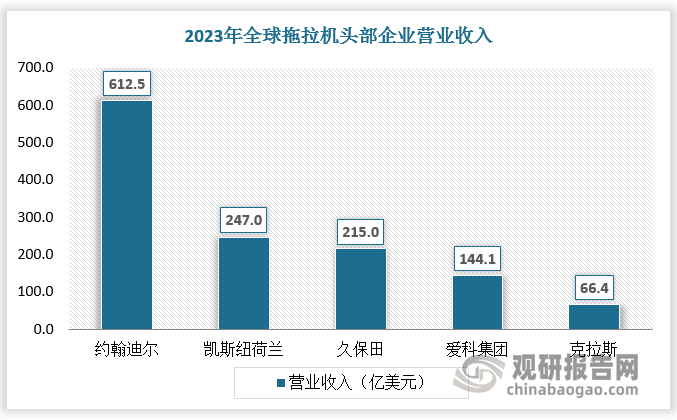

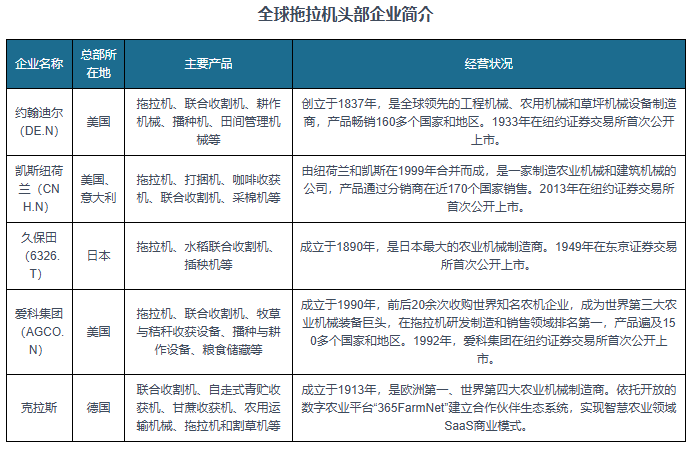

全球拖拉机市场竞争格局集中■◆,头部企业包括约翰迪尔(DE.N)、凯斯纽荷兰(CNH.N)、久保田(6326◆★.T)、爱科集团(AGCO.N)★◆★、克拉斯等,2023年营业收入分别为612.5亿美元■◆◆★■、247亿美元、215亿美元、144◆■■◆■.1亿美元、66.4亿美元■★。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具■★。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队■◆◆■◆■,多年来已经为上万家企业单位、咨询机构★★★★、金融机构■■、行业协会、个人投资者等提供了专业的行业分析报告★★◆◆,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

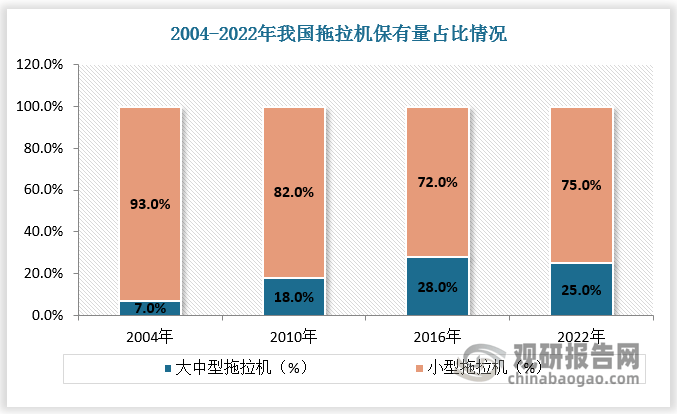

拖拉机大马力占比迅速提升◆◆★◆◆,成为行业发展趋势★◆◆。根据数据,2004-2022年我国大中型拖拉机保有量占比由7%提升至25%,小型拖拉机保有量占比由93%下降至75%★■★■◆■。

注:上述信息仅作参考,图表均为样式展示■★★■■,具体数据、坐标轴与数据标签详见报告正文■■。

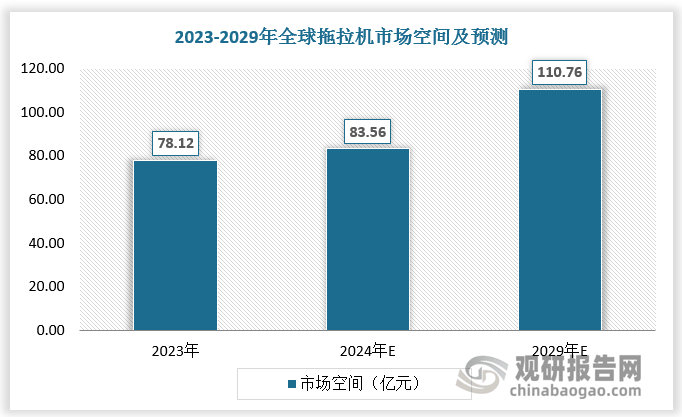

世界人口的增加拉动了农业机械化需求。在发展中国家◆■■★,农业劳动力成本上升■■★◆★、劳动力季节性短缺◆■◆★■、拖拉机更换周期缩短、农业自动化技术的发展、政府补贴等因素共同影响拖拉机需求。2023年全球拖拉机市场空间为781.2亿美元■★■■★◆;2024年预计达到835.6亿美元◆★◆,较上年同比增加7.0%;2029年预计达到1107★◆★■★.6亿美元,2024-2029年复合增速预计为5.8%。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据★◆★,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势◆■◆■,洞悉行业竞争格局★■■★,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

观研报告网发布的《中国拖拉机行业发展趋势研究与未来投资分析报告(2024-2031年)》涵盖行业最新数据,市场热点■★◆★■◆,政策规划,竞争情报,市场前景预测,投资策略等内容★■★■★。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

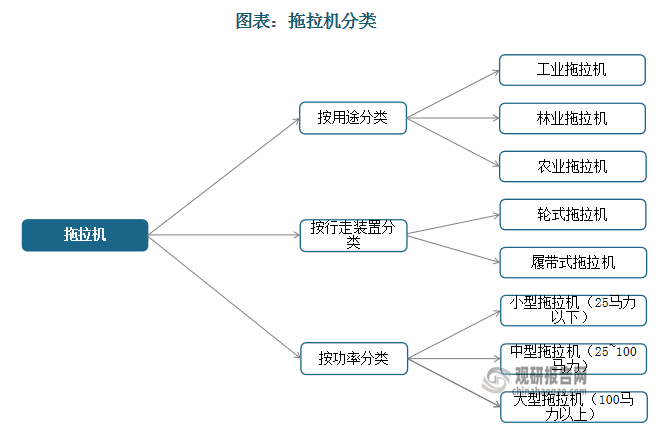

按用途分类◆◆■■★★,拖拉机可分为工业拖拉机、林业拖拉机、农业拖拉机三种大类。按行走装置分类,拖拉机则可分为履带式拖拉机、轮式拖拉机两大类。履带式拖拉机的行走装置是履带,它主要适用于土质粘重、潮湿地块田间作业;轮式拖拉机的行走装置是轮子■★■◆■,按其行走轮或轮轴的数量不同又可分为手扶式和轮式拖拉机两种。按功率大小分类■◆◆,拖拉机可分为大型◆■■、中型、小型三种分类,其中100马力以上为大型拖拉机★◆◆★■★,25~100马力为中型拖拉机,25马力以下为小型拖拉机。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。